Многие граждане нашей страны для решения своего жилищного вопроса обращаются в банковские организации за ипотекой. Очевиден выбор в пользу крупнейшего банка страны – Сбербанка. Это и колоссальный опыт в осуществлении кредитных программ с правительственной помощью, и безопасность финансовой структуры.

Ипотечный кредит в 2020 году распространяется на следующие объекты:

окончательно готовая жилая площадь в новостройке или вторичное жилье;

недвижимость на стадии возведения многоквартирного здания;

жилой дом;

недвижимое имущество вне города (дачный дом и иные конструкции потребительского функционирования);

машино-место;

гараж.

Утвердить в кредит недвижимую собственность не так просто, если не знаешь всех нюансов этого процесса.

Условия

Чтобы взять заем в Сбербанке, необходимо соответствовать неукоснительным критериям:

недвижимое имущество покупается строго в регионах Российской Федерации;

валюта кредита — российские рубли;

возраст соискателя более 21 года и менее 75 лет в период заключительного платежа;

трудовой стаж не менее полугода на крайнем рабочем месте и более 1 года общего стажа за 5 лет;

официальная прибыль, сумма которой позволяет выплачивать кредит и покрывать текущие личные расходы;

В ситуации, когда у кредитуемого низкий уровень дохода, для положительного решения по ипотеке возможно привлечь до 3 созаемщиков.

заемщик — гражданин РФ;

привлечение созаемщиков (требования к ним такие же: возраст, трудовая занятость, доход);

объект недвижимости будет передан в залог и застрахован;

отличная кредитная история;

если у заемщика это вторая ипотека, то, не выплатив как минимум 70% по первой ипотеке, одобрения у банковской организации можно не ждать.

У клиентов, кто получает заработную плату и пенсию на карту банка, идет снижение процентной ставки и собирается меньший пакет документов для подачи заявки.

Сбербанк предоставляет возможность учитывать дополнительную прибыль со слов кредитозаемщика. Таким образом увеличивая величину суммы одобренной ипотеки.

Этапы оформления

Начальная ступень — соискатель определяется с приобретаемым жильем.

Следующие этапы получения ссуды:

изучение кредитных предложений и условия их предоставления;

ожидание одобрения на кредит от банковской организации после подачи заявки в подразделение организации или онлайн через официальный сайт. Заявление обрабатывается за период 1-5 дней;

после утвердительного ответа от финансового учреждения, соискатель начинает готовить пакет документов для ипотеки в Сбербанке. После выбирает себе жилую площадь на рынке недвижимого имущества.

Срок действия одобрения от финансового учреждения – 3 месяца.

Если планируется приобретаться квартира, то есть несколько требований к ней. И лучше, как следует их изучить, чтобы не было вопросов, как оформить нужную ипотеку в Сбербанке на квартиру:

состояние, не требующее капитального ремонта;

жилплощадь находится в зоне с развитой инфраструктурой;

износ дома не более 70% от совокупного времени пользования;

все основательные перемены у прежних хозяев официально оформлены;

относительно малый возраст жилища. Для пятидесятилетней жилплощади положительного решения ждать не стоит.

фундамент здания — каменный, кирпичный или железобетонный;

в многоквартирном доме, построенном до 1991 года, должно быть не менее 4 этажей;

жилплощадь со всеми необходимыми коммуникациями и это не коммуналка (из-за низкой ликвидности банк исключит);

жилище свободно от различных ограничений прав и обременений, не является предметом идущего судебного разбирательства;

дом расположен в том же городе, что и офис Сбербанка;

ограничения по площади у покупаемой недвижимости: в однокомнатной – не менее 31 квадратного метра, в двухкомнатной – не менее 41 кв.м., в трех – не менее 55 кв.м. Площадь кухни от 6 м2.

Жилая площадь получит отрицательный ответ у банка, если она в здании постройки до 1975 года, находится в недостроенном здании, самовольной постройке, есть выделенные доли.

Если ссуда берется на постройку дома, то будут актуальны следующие требования:

зона под застройку относится к категории земель для частного жилищного строительства и ведения вспомогательного хозяйства;

участок не находится в залоге;

собственники будут выступать в роли залогодателей;

земля, при присутствии строений, зарегистрирована в БТИ как «незавершенное строительство».

Банковское учреждение будет осуществлять контроль за каждой стадией строительства. Затем предстоят следующие шаги в оформлении:

у аккредитованной компании необходимо заказать оценку жилища (это делается для гарантии банку о ликвидности недвижимого имущества) и сделать выбор по страховой компании, чтобы заключить договор;

заключение договора купли-продажи, кредитования и страхования;

реализация соглашения для перехода права собственности;

регистрирование жилья и ссуды;

взаиморасчеты с заимодавцем, продавцом, страховой фирмой, нотариусом, гос организациями.

Документы

Основной этап прохождения оформления кредита — сбор документации, после которого заключается договор ипотеки. Итак, какие документы нужны для кредита в Сбербанке:

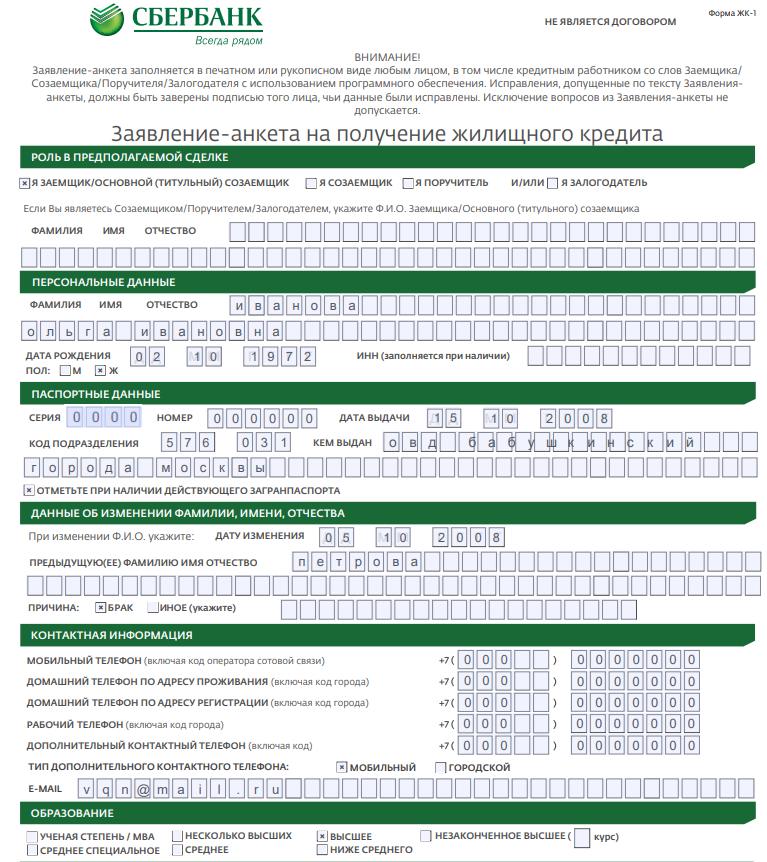

заполненная заявка. Скачать образец можно на нашем сайте и на официальном сайте ПАО «Сбербанк».

копия паспорта РФ заявителя;

еще одно свидетельство, подтверждающее личность: СНИЛС, водительские права, военный билет и прочее;

справка о месте регистрации;

справка о доходах (2-НДФЛ, налоговые декларации, выписки по дополнительной прибыли);

трудовая книжка для подтверждения стажа;

если будет залог, то удостоверение на него;

документация по созаемщику: копия паспорта РФ и справка о доходах;

копия паспорта гражданина, который продает недвижимость;

справка об отсутствии долгов за коммунальные услуги;

документы о праве собственности продавца;

выписка из Единого Государственного Реестра;

справка об оплате первоначального взноса.

Если заемщик участвует в выбранной программе «Молодая семья», «Семейная ипотека», то он прикладывает свидетельство о регистрации брака мужа и жены, свидетельство о рождении детей. По программе «Ипотека плюс материнский капитал» - сертификат материнского капитала, справку об остатке средств по материнскому капиталу из Пенсионного Фонда. По «Военной ипотеке» — свидетельство о праве участника госпрограммы для военнослужащих по обеспечению жильем.

Заемщик может застраховать по своему желанию жизнь и здоровье, что снизит процентную ставку на 1%.

Ипотека по 2 документам

У ПАО «Сбербанк» есть ипотечная программа с упрощенной подачей доказательной документации на первом этапе получения займа. Для подачи заявления требуют всего 2 документа.

После положительного решения по кредиту необходимо предоставить оставшийся пакет документации по выбранному недвижимому имуществу. Вносится первоначальный собственный капитал в размере 50% от общей стоимости жилища.

Процентные ставки по этому виду ипотечного займа увеличены до 13%.

Есть ограничения по сумме ссуды:

в крупных городах России (Москва и Санкт-Петербург) – до 15 млн.;

в других городах РФ — до 8 млн. руб.;

минимальный займ — 300 000руб.

Этот вариант удобен тем гражданам, кому не хватает небольшой суммы денег на покупку жилой площади. В этом случае разница по процентам не сильно скажется на бюджете.

Плюсы и минусы

Основные преимущества ипотечного займа в Сбербанке:

пониженные процентные ставки. Особенно это касается новостроек. Данная категория с наиболее выгодными условиями у банковской фирмы.

много кредитных программ. Можно взять ссуду на квартиру, дачу, гараж и машино-место.

наличие льготных условий по процентам и первоначальному взносу по гос программам для молодых супругов, семей с детьми, военнослужащих и бюджетников.

есть возможность оформить ссуду с минимальными вложениями или без них при федеральном субсидировании.

скидки на покупку жилой площади от партнеров-застройщиков банка, рассрочка на первый взнос.

есть кредитные каникулы для людей, попавших в сложную финансовую ситуацию.

понижение процентной ставки для клиентов с зарплатной картой Сбербанка.

получение ссуды по двум документам при первоначальных вложениях не менее 50%.

все предоставляемые документы на недвижимое имущество тщательно проверяются службой безопасности. Минимальный риск обмана со стороны собственника.

удобство обслуживания и оформления ипотеки в Сбербанке. Наличие офисов банка в каждом районе городов РФ. В личном кабинете онлайн можно сделать досрочное погашение ипотечного кредита.

возможность применить материнский капитал в счет кредита.

нет комиссии за выдачу суммы ссуды.

кредитуются неработающие пенсионеры и инвалиды.

максимальный возраст соискателя на момент последнего платежа по ипотеке — 75 лет.

кредитование ИП без большого пакета документов.

учитывается дополнительная прибыль без документации, что позволяет взять большую сумму займа.

застраховаться можно в любой страховой компании.

Конечно есть и недостатки в жилищном кредитовании:

жесткие требования к документации на ипотеку.

стаж на последнем рабочем месте — от 6 месяцев.

не сразу можно узнать о дополнительных платежах по кредитованию.

процесс рассмотрения заявления на кредитный займ до 5 дней.

навязывание страховки жизни и здоровья. Без полиса будет повышена процентная ставка.

Сбербанк является лидером ипотечного кредитования в нашей стране. Существенные плюсы привлекают граждан, отдается предпочтение этой финансовой организации. И взять ипотеку в Сбербанке считают верным решением.